استرداد مالیات بر ارزش افزوده (VAT Refund) نقش مهمی در بهینهسازی مدیریت مالی شرکتها و کسبوکارها ایفا میکند. این اصطلاح، بهمعنای بازگشت مالیاتی است که افراد حقیقی و حقوقی در جریان خرید کالاها و خدمات مرتبط با فعالیتهای اقتصادی خود پرداخت کردهاند. این فرآیند تضمین میکند که مالیاتدهندگان هیچ مبلغ اضافهای بیش از میزان بدهی واقعی خود به سازمان امور مالیاتی پرداخت نکنند و از حقوق مالی خود بهرهمند شوند. آشنایی با مراحل درخواست استرداد، مدارک موردنیاز و نکات قانونی مرتبط، میتواند به کاهش زمان بازپرداخت و جلوگیری از خطاهای احتمالی کمک کند. برای درک کامل فرآیند و اطلاعات بیشتر درباره استرداد مالیات، ادامه مطلب را از دست ندهید.

وبسایت کیسان در اینباره می گوید :

به عنوان نمونه، فرض کنید یک تولیدکننده شکلات مواد اولیه را به قیمت ۱۰۰ هزار تومان خریداری میکند و برای این خرید، ۹ هزار تومان مالیات بر ارزش افزوده میپردازد. پس از تولید، شکلات را به قیمت ۲۰۰ هزار تومان به فروشگاه عرضه میکند و فروشگاه نیز موظف است ۱۸ هزار تومان مالیات پرداخت کند. در نهایت، زمانی که مصرفکننده شکلات را با قیمت ۲۵۰ هزار تومان از فروشگاه خریداری میکند، در فاکتور مبلغ ۲۲ هزار و ۵۰۰ تومان به عنوان مالیات درج میشود.

استرداد مالیات بر ارزش افزوده چیست و چه زمانی اتفاق میافتد؟

استرداد مالیات بر ارزش افزوده به بازگشت مبلغ اضافه پرداختی مودیان به سازمان امور مالیاتی گفته میشود. این وضعیت زمانی رخ میدهد که مجموع اعتبار مالیاتی ارزش افزوده، شامل مالیات و عوارض پرداختشده توسط مودی در یک دوره مالیاتی، از میزان مالیات و عوارض دریافتی (مالیات بر فروش) او در همان دوره بیشتر باشد.

به بیان دیگر، طبق ماده ۸ قانون مالیات بر ارزش افزوده (مصوب ۱۴۰۰/۰۳/۰۲)، مالیات و عوارضی که مودیان بابت خرید کالاها و خدمات مرتبط با فعالیت اقتصادی خود پرداخت میکنند، بهعنوان اعتبار مالیاتی تلقی شده و از مالیات فروش آنها کسر میشود. درصورتیکه این اعتبار از مالیات فروش بیشتر باشد، مودی میتواند مازاد پرداختی را از سازمان امور مالیاتی درخواست کند.

علاوهبر این مورد عمومی، استرداد مالیات ممکن است در شرایط دیگری نیز رخ دهد. اشتباهات محاسباتی؛ وقتی که بهدلیل خطاهای محاسباتی مودی یا سامانه، مبلغ بیشتری به سازمان مالیاتی پرداخت شده باشد و یا در صورت کشف خطا پس از ارائه اظهارنامه که منجربه پرداخت اضافی مالیات شده و اصلاح آن انجام شود. مودیان باید به این نکته توجه داشته باشند که هر یک از این شرایط، نیازمند ارائه مدارک و مستندات دقیق به سازمان امور مالیاتی است.

عوامل و موارد قانونی منجربه استرداد مالیاتی

قانونگذار در ماده ۸ قانون دائمی ارزش افزوده و تبصرههای آن، علاوهبر حالت اضافه پرداختی، موارد مشخصی را برای استرداد مالیات و عوارض ارزش افزوده تعیین کردهاست:

- نهادههای تولید کالاها و خدمات مشمول: مالیات و عوارض پرداختی بابت خرید نهادههای موردنیاز برای تولید کالاها و خدمات مشمول، قابل کسر، تهاتر یا استرداد است. در صورت فعالیت همزمان در تولید کالاها یا خدمات مشمول و معاف، تنها مالیات مرتبط با تولید کالاها و خدمات مشمول قابل بازگشت خواهد بود.

- خرید ماشینآلات و تجهیزات تولیدی: مالیات و عوارض پرداختی برای خرید ماشینآلات و تجهیزات خطوط تولید، بدون توجه به مشمول یا معاف بودن محصول نهایی، قابل بازگشت است.

- تاسیس و راهاندازی واحدهای تولیدی و معدنی: مالیات و عوارض پرداختی برای خرید کالاها و خدمات لازم جهت تاسیس و راهاندازی واحدهای تولیدی و معدنی دارای مجوز، حتی پیش از بهرهبرداری، مسترد میشود.

- شهرداریها و دهیاریها: مالیات و عوارض پرداختی توسط شهرداریها و دهیاریها برای خرید کالاها و خدمات موردنیاز انجام وظایف قانونی، قابل بازگشت است.

- صادرات کالا و خدمات: مالیات پرداختشده بابت نهادههای کالاها و خدمات صادراتی، حداکثر تا یک ماه پس از ارائه برگ خروج گمرکی و اسناد مثبته، مسترد میشود.

- سفارتخانهها و سازمانهای بینالمللی: مالیات ارزش افزوده و عوارض پرداختی توسط سفارتخانهها و… مشروط به عمل متقابل و ارائه مدارک، قابل بازگشت است.

- کالاهای خاص: مالیات و عوارض پرداختی مودیان برای کالاهای خاص مانند سیگار، فرآوردههای دخانی و سوختهای مختلف، تنها در مراحل واردات، تولید و توزیع مجدد قابل استرداد است.

- کالای همراه مسافران خارجی: مالیات پرداختی بابت کالاهای همراه مسافران تبعه کشورهای خارجی که حداکثر دو ماه از زمان خرید آنها گذشته باشد، در صورت ارائه مدارک مثبته هنگام خروج، مسترد خواهد شد.

شرایط استرداد مازاد پرداختی مالیات بر ارزش افزوده

برای برخورداری از امکان استرداد مالیات بر ارزش افزوده، مودیان باید مجموعهای از شرایط و ضوابط قانونی را رعایت کنند. شرط اصلی، تایید اعتبار مالیاتی مودی توسط سازمان امور مالیاتی است؛ در صورت عدم پذیرش صورتحسابها یا اعتبار، امکان بازگشت مبلغ اضافی وجود نخواهد داشت. شرایط کلیدی برای استرداد مازاد پرداختی عبارتاند از:

ثبتنام در نظام مالیات بر ارزش افزوده

مودیان متقاضی استرداد باید ابتدا در نظام مالیات بر ارزش افزوده ثبتنام کرده باشند. این ثبتنام اولین شرط برای امکان درخواست استرداد است و بدون آن، هیچگونه پرداخت مازاد قابل بازگشت نخواهد بود.

انجام تکالیف قانونی در سامانه مودیان

پس از راهاندازی کامل سامانه مودیان، مودیان ملزم به ثبتنام در این سامانه و انجام تکالیف مقرر هستند. این تکالیف شامل صدور صورتحساب الکترونیکی و ثبت اطلاعات مالی مرتبط میشود. عدم انجام این مراحل باعث میشود مودی از شمول استرداد مالیات و عوارض ارزش افزوده خارج شود.

تسلیم اظهارنامه

متقاضی استرداد باید اظهارنامه دوره مالیاتی مربوطه را تکمیل کرده و حداکثر ظرف پانزده روز پس از پایان دوره سهماهه، به اداره امور مالیاتی ارائه دهد. تسلیم به موقع اظهارنامه، امکان پیگیری و ثبت رسمی درخواست استرداد را فراهم میکند و تاخیر در ارائه آن، ممکن است باعث رد یا به تاخیر افتادن بازپرداخت شود.

ارائه درخواست کتبی

مودی موظف است درخواست استرداد مازاد پرداختی را بهصورت کتبی به اداره امور مالیاتی ارائه کند. انتخاب گزینه استرداد در اظهارنامه مالیات بر ارزش افزوده نیز بهمنزله ثبت رسمی درخواست محسوب میشود.

واقعی بودن اسناد و مدارک

تمامی اسناد و مدارک ارائهشده باید متعلق به مودی و معتبر باشند. علاوهبراین، مودی باید تعهدنامهای مبنی بر صحت، کامل بودن و عدم استفاده مجدد از اسناد ارائهشده ارائه دهد. این الزام، از سواستفاده احتمالی جلوگیری میکند.

عدم وجود بدهی قطعی

استرداد مالیات و عوارض ارزش افزوده تنها در صورت عدم وجود بدهی قطعی یا بدهی ابرازی تا تاریخ صدور برگ مطالبه/استرداد امکانپذیر است. درصورتیکه مودی بدهی قطعی داشته باشد، سازمان امور مالیاتی میتواند مبلغ استرداد را با بدهی مودی تهاتر کند. این بند، اطمینان میدهد که بازپرداخت مازاد مالیاتی تنها در شرایط قانونی و عادلانه انجام میشود.

وبسایت مشاوره حقوقی دینا می گوید:

اهمیت مالیات بر ارزش افزوده به حدی است که در بسیاری از کشورها، از جمله ایران، به عنوان یکی از اصلی ترین منابع درآمدی دولت محسوب می شود. این مالیات نه تنها در تامین بودجه عمومی کشور نقش حیاتی دارد، بلکه با شفاف سازی مبادلات اقتصادی به کاهش فرار مالیاتی نیز کمک می کند. آگاهی از مالیات بر ارزش افزوده چیست و تسلط بر نحوه محاسبه آن برای کلیه فعالان اقتصادی ضروری است، چرا که عدم پرداخت به موقع یا محاسبه نادرست آن می تواند منجر به جرایم سنگین مالیاتی شود.

مدارک لازم برای درخواست استرداد مالیات بر ارزش افزوده

برای ثبت درخواست بازپرداخت مالیات بر ارزش افزوده، مودیان باید مدارک معتبر و مستند ارائه دهند تا اداره امور مالیاتی بتواند اعتبار مالیاتی را بررسی و تایید کند. ارائه مدارک کامل و صحیح، سرعت بررسی و بازپرداخت را افزایش میدهد و از رد یا تاخیر در درخواست جلوگیری میکند. این مدارک عبارتاند از:

- فاکتورهای معتبر خرید کالاها و خدمات

- اظهارنامه مالیاتی بهروز

- اطلاعات حساب بانکی معتبر

- مدارک شناسایی و مجوزهای شرکت

- برگه مفاصاحساب مالیاتی تا تاریخ استرداد

- گواهینامه مالیات بر ارزش افزوده (برای مشمولین)

- فهرست تمامی مالیاتهایی که تا تاریخ استرداد قطعی میشوند

- اسناد و مدارک وجوه پرداختی (مانند فیش واریزی)

با ارائه تمامی این مدارک، مودیان میتوانند فرآیند استرداد مالیات بر ارزش افزوده را بهصورت سریع، دقیق و قانونی دنبال کرده و از مشکلات احتمالی در مراحل بررسی جلوگیری کنند.

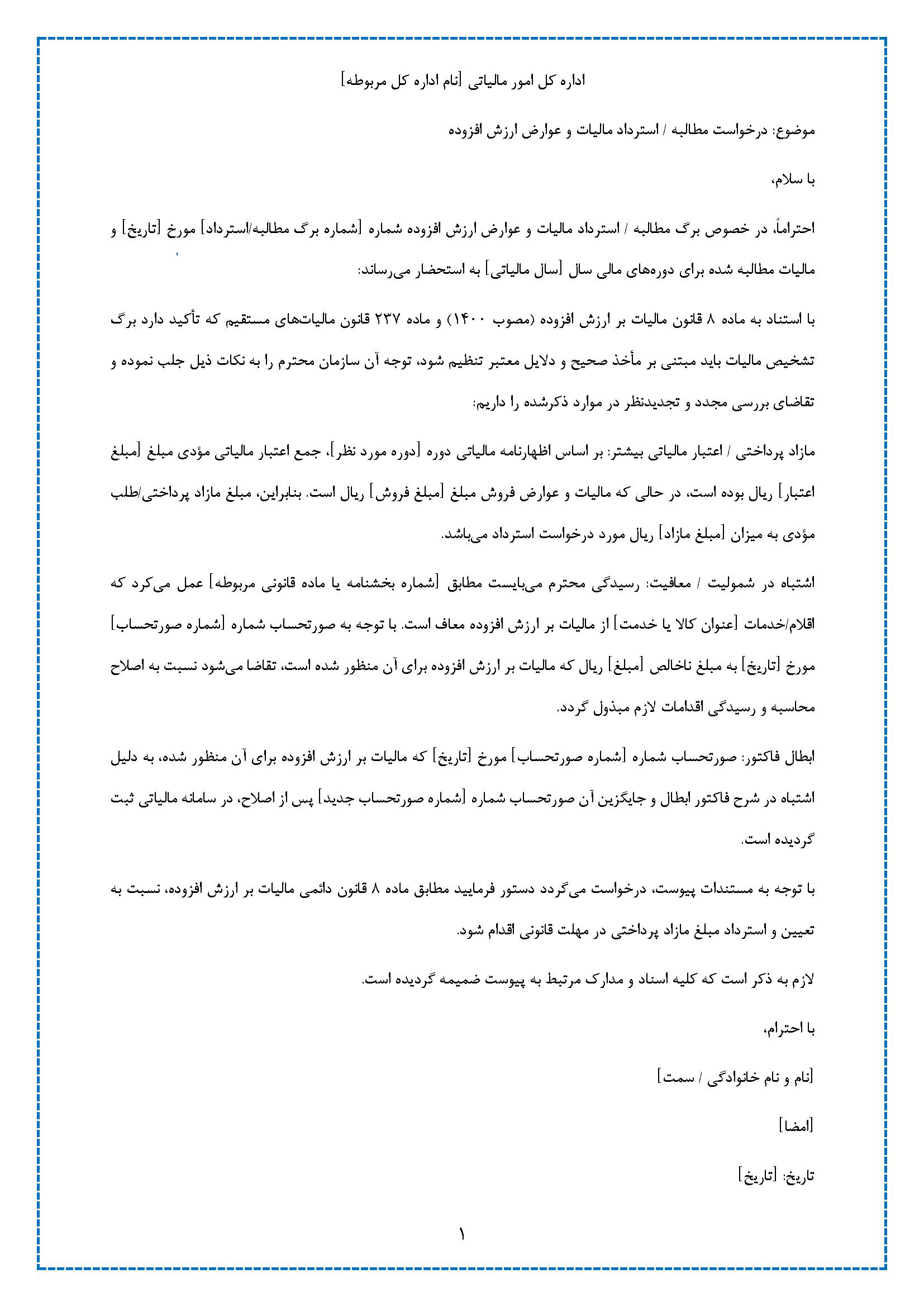

نمونه نامه درخواست استرداد مالیات و عوارض ارزش افزوده

برای پیگیری بازپرداخت مالیات و عوارض ارزش افزوده، مودیان میتوانند درخواست خود را بهصورت رسمی و مکتوب به اداره امور مالیاتی مربوطه ارائه دهند. این روش، بهویژه زمانی کاربرد دارد که پس از صدور برگ مطالبه یا استرداد، اختلاف یا ابهامی بین مودی و سازمان مالیاتی به وجود آمده باشد. نامه یا لایحه رسمی باید شامل شرح موضوع، مستندات مربوطه و درخواست بازپرداخت باشد تا اداره امور مالیاتی بتواند بررسی و تصمیمگیری کند. با استفاده از این قالب، مودیان میتوانند روند استرداد مالیات را بهصورت قانونی و منظم دنبال کنند و شانس موفقیت درخواست خود را افزایش دهند. در تصویر زیر به یک نمونه اشاره شدهاست:

جمعبندی

طبق قانون دائمی ارزش افزوده (مصوب ۱۴۰۰/۰۳/۰۲) و دستورالعملهای جدید مانند ۲۰۰/۱۴۰۱/۵۲۵، پس از راهاندازی سامانه مودیان طراحی شده تا بازپرداخت مالیات در کوتاهترین زمان ممکن (حداکثر یک ماه پس از ثبت درخواست) انجام شود. بااینحال، موفقیت در استرداد مالیات منوط به رعایت کامل تکالیف قانونی و ارائه مدارک معتبر و بهروز است. عدم ثبتنام در سامانه مودیان یا انجام نادرست وظایف مالیاتی میتواند مانع از بازگشت مالیات مازاد شود.